肉用牛肥育経営安定交付金交付要綱(PDF)

肉用牛肥育経営安定交付金交付要綱(PDF)肉用牛肥育経営安定交付金制度(牛マルキン)

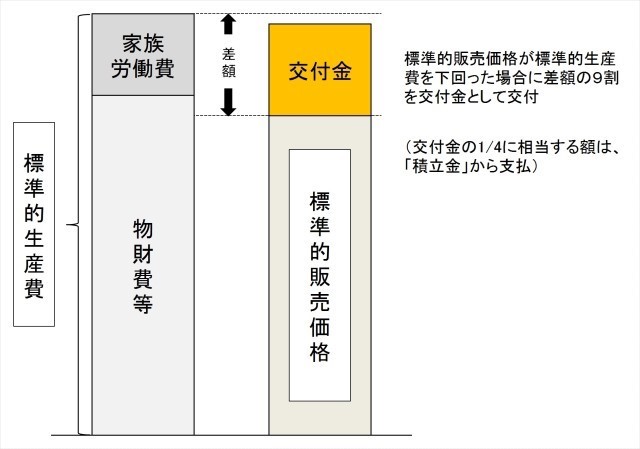

肉用牛肥育経営安定交付金制度(牛マルキン)は、畜産経営の安定に関する法律に基づく制度であり、肉用牛の枝肉の標準的な販売価格が標準的生産費を下回った場合(赤字になるということ)に、生産者に対し、その差額(赤字の額)の9割を交付金として補填することにより、経営に及ぼす影響を緩和するためのものです。

月毎に標準的販売価格(粗収益)と標準的生産費(生産コスト)を独立行政法人農畜産業振興機構(以下「機構」)が算出し、赤字になった場合に、その赤字額の9割が交付金として支払われます。

また、交付金の額の1/4に相当する額は、肉用牛の生産者が自ら拠出し、積立金管理者または機構に納付する負担金により造られた「積立金」から支払われます。残りの3/4に相当する額(国が負担)は、機構から支払われます。

新着情報

お知らせ(畜産関係者)

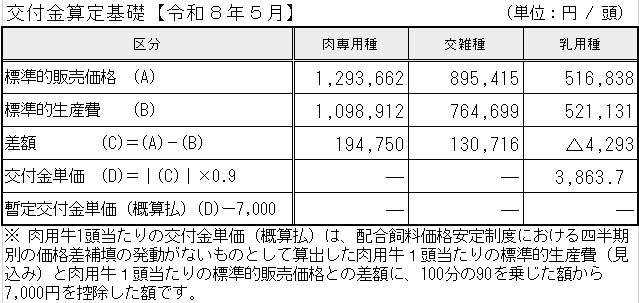

令和8年5月交付金単価(牛マルキン)

令和8年5月 交付金単価

肉用牛肥育経営安定交付金交付要綱の規定に基づき標準的販売価格及び標準的生産費並びに交付金単価を公表します。

また、当該交付対象牛に係る交付金の交付については、概算払を行います。標準的生産費及び交付金単価の確定値については、令和8年8月上旬に公表する予定です。

お知らせ(畜産関係者)

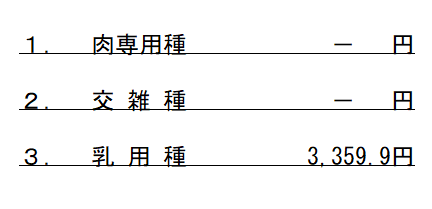

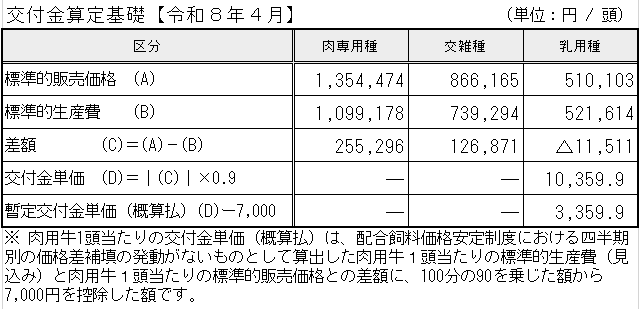

令和8年4月交付金単価(牛マルキン)

令和8年4月 交付金単価

肉用牛肥育経営安定交付金交付要綱の規定に基づき標準的販売価格及び標準的生産費並びに交付金単価を公表します。

また、当該交付対象牛に係る交付金の交付については、概算払を行います。標準的生産費及び交付金単価の確定値については、令和8年8月上旬に公表する予定です。

お知らせ(畜産関係者)

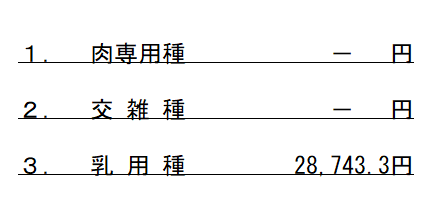

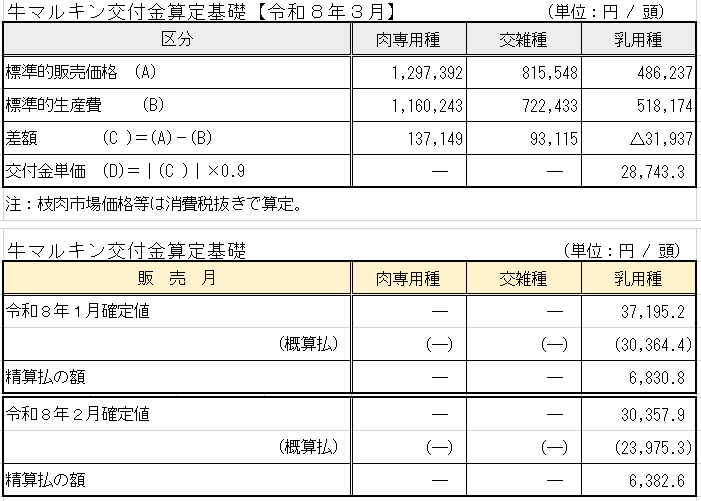

令和8年3月交付金単価(牛マルキン)

令和8年3月 交付金単価

肉用牛肥育経営安定交付金交付要綱の規定に基づき標準的販売価格及び標準的生産費並びに交付金単価(確定値)を公表します。

令和8年1・2月に販売された交付対象牛に適用する同要綱第4の8の精算払の額については、下記の確定値により算出された交付金の額と概算払の額との差額になります。

標準的生産費の労務費については、令和7年4月以降に販売された交付金の交付対象となる登録肉用牛から、

厚生労働省政策統括官が公表する毎月勤労統計の全国調査を用いて、全国同一の水準で算定されます。

お知らせ(畜産関係者)

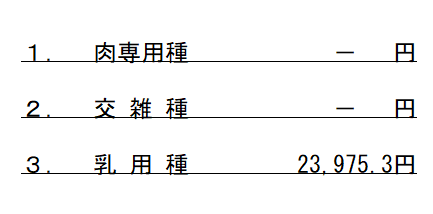

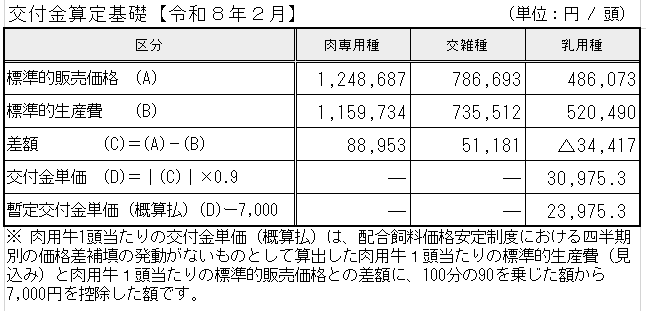

令和8年2月交付金単価(牛マルキン)

令和8年2月 交付金単価

肉用牛肥育経営安定交付金交付要綱の規定に基づき標準的販売価格及び標準的生産費並びに交付金単価を公表します。

また、当該交付対象牛に係る交付金の交付については、概算払を行います。標準的生産費及び交付金単価の確定値については、令和8年5月上旬に公表する予定です。

お知らせ(畜産関係者)

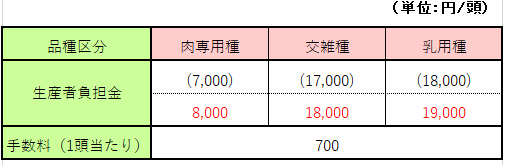

令和8年度 牛マルキン負担金単価

令和8年度 牛マルキン負担金単価

※上段( )内は、令和7年度単価(令和8年3月請求まで及び令和8年3月31日販売牛まで)

※下段は令和8年度単価

※1頭当たり登録手数料700円(事務経費500円、近江牛等特別基金200円)

お知らせ(畜産関係者)

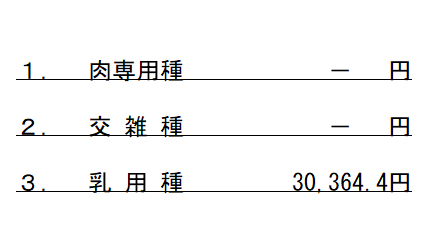

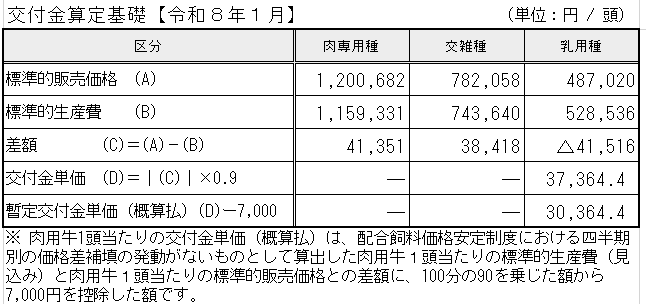

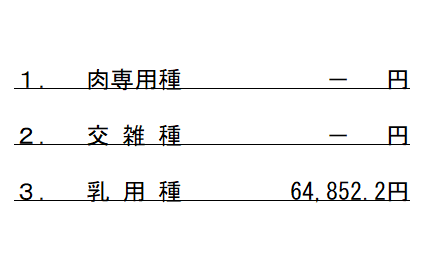

令和8年1月交付金単価(牛マルキン)

令和8年1月 交付金単価

肉用牛肥育経営安定交付金交付要綱の規定に基づき標準的販売価格及び標準的生産費並びに交付金単価を公表します。

また、当該交付対象牛に係る交付金の交付については、概算払を行います。標準的生産費及び交付金単価の確定値については、令和8年5月上旬に公表する予定です。

お知らせ(畜産関係者)

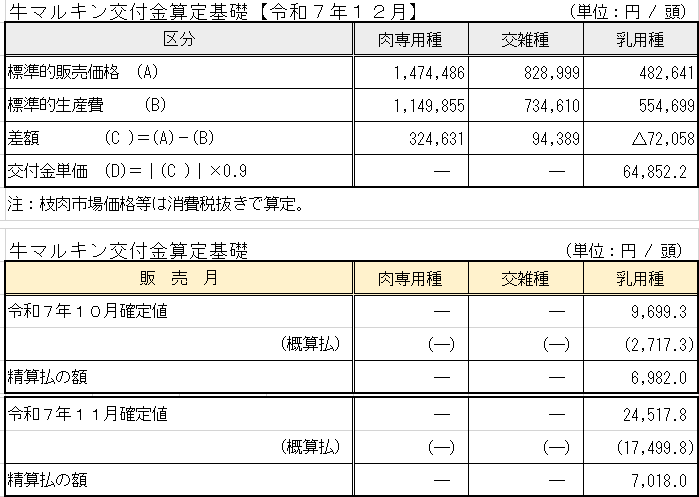

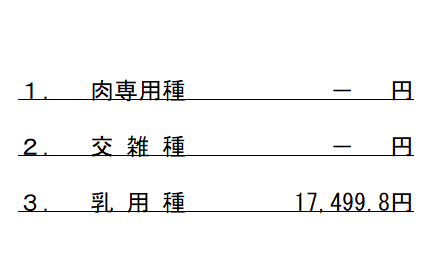

令和7年12月交付金単価(牛マルキン)

令和7年12月 交付金単価

肉用牛肥育経営安定交付金交付要綱の規定に基づき標準的販売価格及び標準的生産費並びに交付金単価(確定値)を公表します。

令和7年10・11月に販売された交付対象牛に適用する同要綱第4の8の精算払の額については、下記の確定値により算出された交付金の額と概算払の額との差額になります。

標準的生産費の労務費については、令和7年4月以降に販売された交付金の交付対象となる登録肉用牛から、

厚生労働省政策統括官が公表する毎月勤労統計の全国調査を用いて、全国同一の水準で算定されます。

お知らせ(畜産関係者)

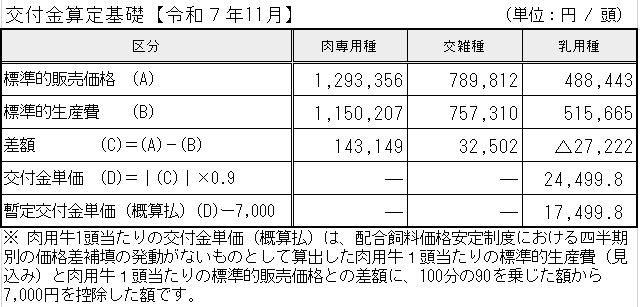

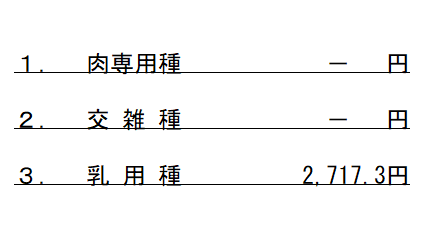

令和7年11月交付金単価(牛マルキン)

令和7年11月 交付金単価

肉用牛肥育経営安定交付金交付要綱の規定に基づき標準的販売価格及び標準的生産費並びに交付金単価を公表します。

また、当該交付対象牛に係る交付金の交付については、概算払を行います。標準的生産費及び交付金単価の確定値については、令和8年2月上旬に公表する予定です。

お知らせ(畜産関係者)

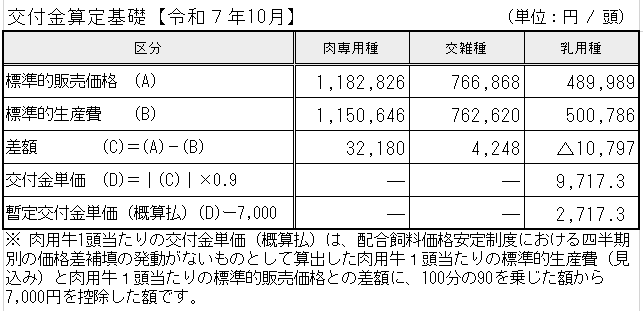

令和7年10月交付金単価(牛マルキン)

令和7年10月 交付金単価

肉用牛肥育経営安定交付金交付要綱の規定に基づき標準的販売価格及び標準的生産費並びに交付金単価を公表します。

また、当該交付対象牛に係る交付金の交付については、概算払を行います。標準的生産費及び交付金単価の確定値については、令和8年2月上旬に公表する予定です。

お知らせ(畜産関係者)

令和7年9月交付金単価(牛マルキン)

令和7年9月 交付金単価

肉用牛肥育経営安定交付金交付要綱の規定に基づき標準的販売価格及び標準的生産費並びに交付金単価(確定値)を公表します。

令和7年7・8月に販売された交付対象牛に適用する同要綱第4の8の精算払の額については、下記の確定値により算出された交付金の額と概算払の額との差額になります。

※ 標準的生産費の労務費については、令和7年4月以降に販売された交付金の交付対象となる登録肉用牛から、

厚生労働省政策統括官が公表する毎月勤労統計の全国調査を用いて、全国同一の水準で算定されます。